之所以想到这个,和朋友聊天的时候谈到了交税的事情,说自己工资才两千出头,就要交税了,虽然每个月只有几块钱的税,但交的不明不白,心里肯定是很憋屈的。

这也引起了我的好奇,毕竟也是学“财务管理”出身的,对于税收和钱款还是比较敏感的。

更何况前不久国家才将个税起征点由3500元提高到5000元,不管是从3500元算还是从5000元算,都不该交税呀,那么这笔书上从未出现的税收支出究竟从何而来呢。

封面图:ウルクにて // pixiv

百思不得其解,查询了半天,才终于从这篇《大学生做兼职收入800元以上就要交税,合理合法吗?》找到了原因,原来我们所交的并不是个人所得税,而是劳务报酬税1。

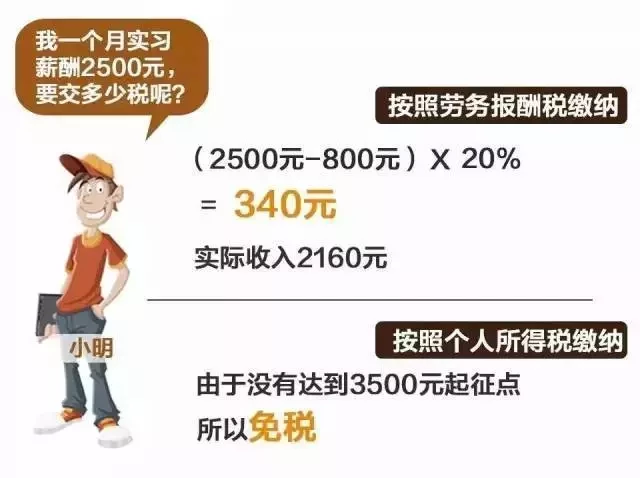

按照1980年的个人所得税法规定,劳务报酬所得,每次收入不足4000元的,减除费用800元,余额按照20%税率纳税。

也就是——

从1980年至今,个税法历经7次修改,个税起征点从800元增至5000元,但是,劳务税800元的起征点、20%的税率却还沿用至今,已38年未改2。

大学生实习生的薪资并不属于个人工资,而是劳务报酬税,够不上国家规定的个税起征点,就按劳务报酬来收税,反而比个人所得收的更多,不知为何,反而有种讽刺的感觉。

更让人惊讶的是,税务总局2012年发布了《关于企业所得税应纳税所得额若干税务处理问题的公告》,其中已经明确规定企业雇用实习生所实际发生的费用,应区分为工资薪金支出和职工福利费支出,已经将实习生的工资定性为了工资薪金支出,按照个税起征点进行征税。

但实时是,直到2018年的年末,这笔说收依然存在各大企业单位中,税务总局也没有给个明确的说法,大家都糊里糊涂的,于是这比本该早已取消的税率,一直如一只幽灵一般,存在于每一届毕业的大学生中。

刚出来的大学实习生不但要被生活所需(个人三餐日常消费)、家庭支出(支援家庭)、交通和社交还有房租水电所压迫,最后还要被国家抽上一笔重税。

之所以迟迟无法取消这笔恶税,一是大学生实习生人群基数小,不足以引起重视;二是法律意识和工作经验较少,不能很好的保护自己的权益;三是这笔税收只短暂存在于实习期间,大多数人都是忍一忍熬过来;四是公司运营积重难返,无法及时有效的改进自身的问题。

种种原因交错纠结,才会有了这个38年的不曾修改、不曾取消,落后于时代的劳务报酬税。

最后,重新再复习一下个人所得税税收知识:

| 级数 | 含税级距 | 不含税级距 | 税率(%) | 速算扣除数 |

| 1 | 不超过1500元的 | 不超过1455元的 | 3 | 0 |

| 2 | 超过1500元至4500元的部分 | 超过1455元至4155元的部分 | 10 | 105 |

| 3 | 超过4500元至9000元的部分 | 超过4155元至7755元的部分 | 20 | 555 |

| 4 | 超过9000元至35000元的部分 | 超过7755元至27255元的部分 | 25 | 1005 |

| 5 | 超过35000元至55000元的部分 | 超过27255元至41255元的部分 | 30 | 2755 |

| 6 | 超过55000元至80000元的部分 | 超过41255元至57505元的部分 | 35 | 5505 |

| 7 | 超过80000元的部分 | 超过57505的部分 | 45 | 13505 |

- 推荐阅读:http://epaper.21jingji.com/html/2016-10/12/content_48176.htm ↩

- 注:2018年8月31日关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过,起征点确定为每月5000元,10月1日开始实行 ↩

这个税可能交的人少就没有人知道了。

|´・ω・)ノ不过话说回来,来我这里实习,都是没有报酬的。就不会产生所谓的报酬税了。完美的解决方案!

不了不了,交税光荣 ̄﹃ ̄

实习工资再少也是钱呀,就靠它交房租了。

怎么说都比美帝填报税单方便多了

但是美帝交的是预扣税,到了报税和退税的时候就特别繁琐麻烦了。

中国税收是把麻烦和成本由行政机构承担,美国则是把这方面下放到个人,在享受权利的同时也承担责任。

所谓有得有失,不好说那种方法更好。

???那不是实习生就是5000咯

5000是个人起征点,超过5000这个数的工资才开始征税,没有超过的话就不用纳税了。

。。。真麻烦

弄得越麻烦越好、就是要越复杂你就越不会追究你的钱是怎么没的了,就可以放心的收你的税了。

一般情况下公司都会给实习生避税的。以北京为例,起征点800,则给工资卡打800,其余工资以现金方式给予。

这个就不了解啦,我朋友所在的几个公司都交税了。

竟然有税?Σ(っ °Д °;)っ

税收一直都在,你买的单反和手机等消费产品都有17%的消费税,属于“被税人”。